こんにちは、とびうお(@tobiuo89098360)です。

マイホームを購入する人のほとんどが住宅ローンを組みます。

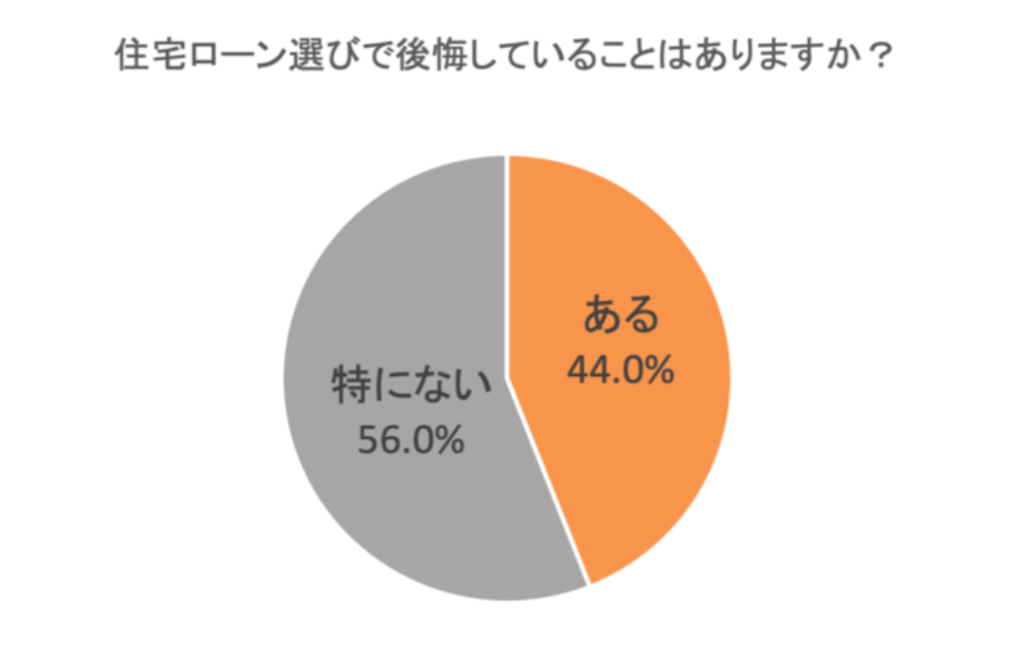

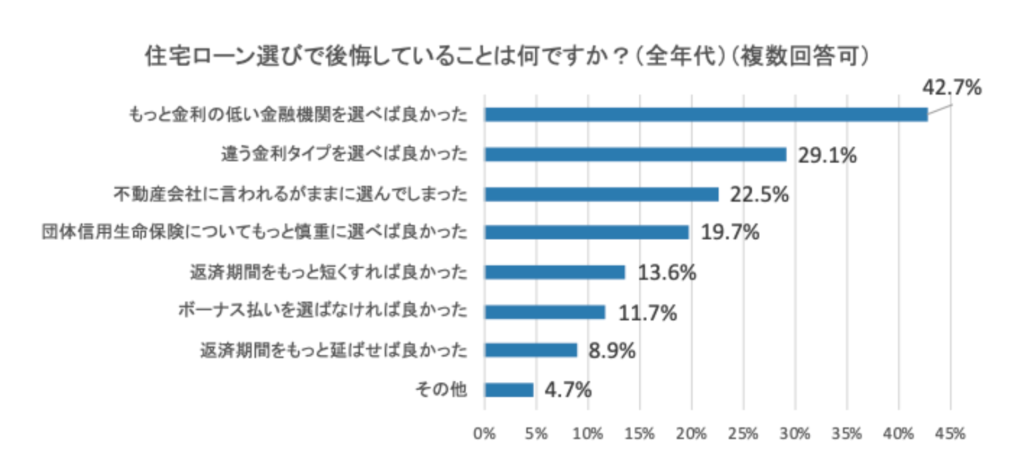

「住宅ローン選びの後悔」に関するアンケートによると、2.5人に1人が住宅ローン選びで後悔しているという結果がわかりました。

家の条件に関してはしっかりと家族で吟味する一方、住宅ローンはわからないままよく考えず、営業マンの言われるがままに進めたという方が意外にも多いです。

住宅購入と同時に「ローン商品」も購入していることに気がついておりません。

多くの人が35年間もの長期に渡り付き合っていくローンですから、はじめの「ローン選択」を誤らないように一緒に勉強していきましょう。

- 住宅を探し始めたばかりの方

- 自分に合った住宅ローンを選択したい方

- きちんと返済計画を立てたい方

私はマンション購入時に「変動金利」を選びました

いきなり、私の結論から申し上げますと、私は「変動金利」一択でした。

私は【借入期間40年、変動金利、ボーナス払い無し】のローンを組みました。

詳しくは過去記事をご覧ください。

ただし、人によってどちらを選択したら良いかは異なりますので、仕組みの違いやメリット・デメリット、判断基準を説明していきます。

「変動」とか「固定」とか何のこと?

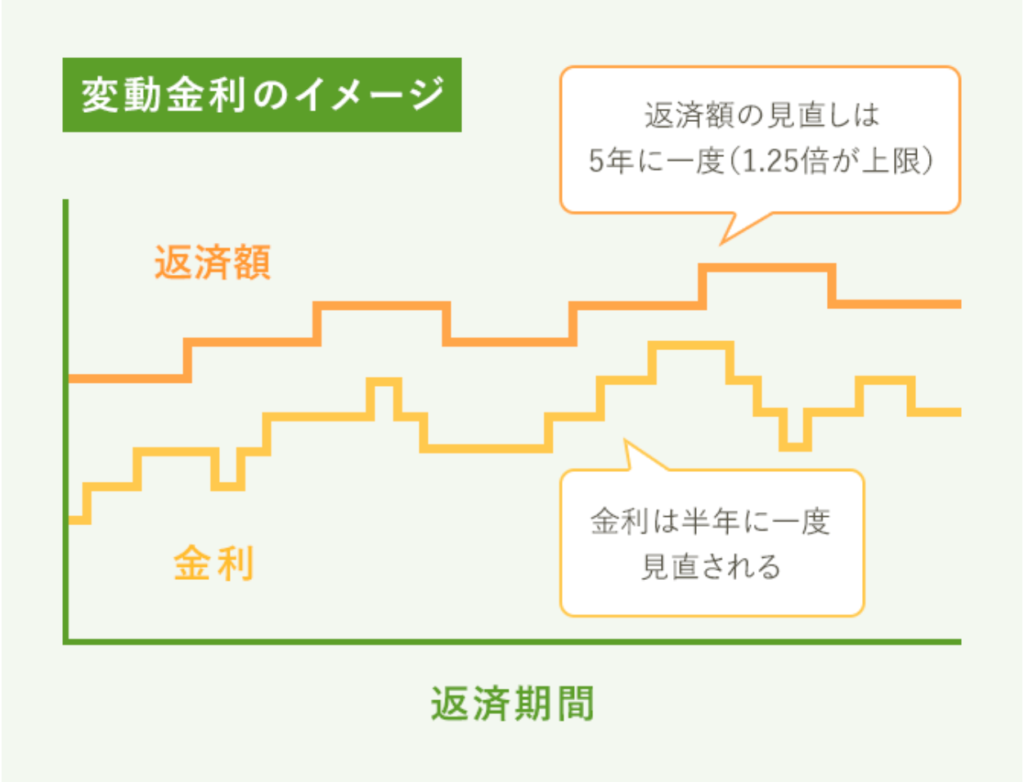

変動金利

半年ごとに金利が見直されるローンのこと。

ただし、毎月の返済額に反映されるのは5年ごと。

返済額の増加には上限が設けられており、現在の返済額の1.25倍までと決められている。

仮に毎月10万円の支払いをしていた場合は、返済額が見直された場合でもMAX12.5万円までということ。

注意点もあります。

不動産営業マンはお客様からの要望がなければ、資金計画を必ず「変動金利」で作成します。

理由は、以下の3つです。

- 月々の返済額を安く見せられるから

- 月の返済が抑えられるとローン審査が通りやすいから

- 借りられる額が増え、建物価格やリフォーム費用の上乗せチャンスがあるから

営業マンは売れさえすれば、手数料が入り任務完了です。

その後、金利が上がり買った人の家計負担がどうなるかということまで考えてはくれません。

一方で、住宅を買った人の返済はこれから何十年も続きます。

安易に「金利が安いから」という理由だけで変動金利を選ぶのはやめましょう。

| メリット | デメリット |

| ・固定金利よりも金利が安い ・当初借入金利が低いため元金の減りが早い |

・市場金利が上昇すれば、返済額が増える ・返済額が一定ではないため、長期の家計プランは立てづらい ・急激に金利が上昇すると、未払い利息が発生する可能性もある |

- 家計貯蓄に余裕のある方

- 今後もしっかりと貯蓄ができそうな方

- 少しでも安く購入したいというチャレンジ思考の方

- 仮に数十年後、金利が1%〜2%程度上がってもなんとかやっていけそうな方

- 退職金がもらえる方

- 繰上げ返済を考えている方

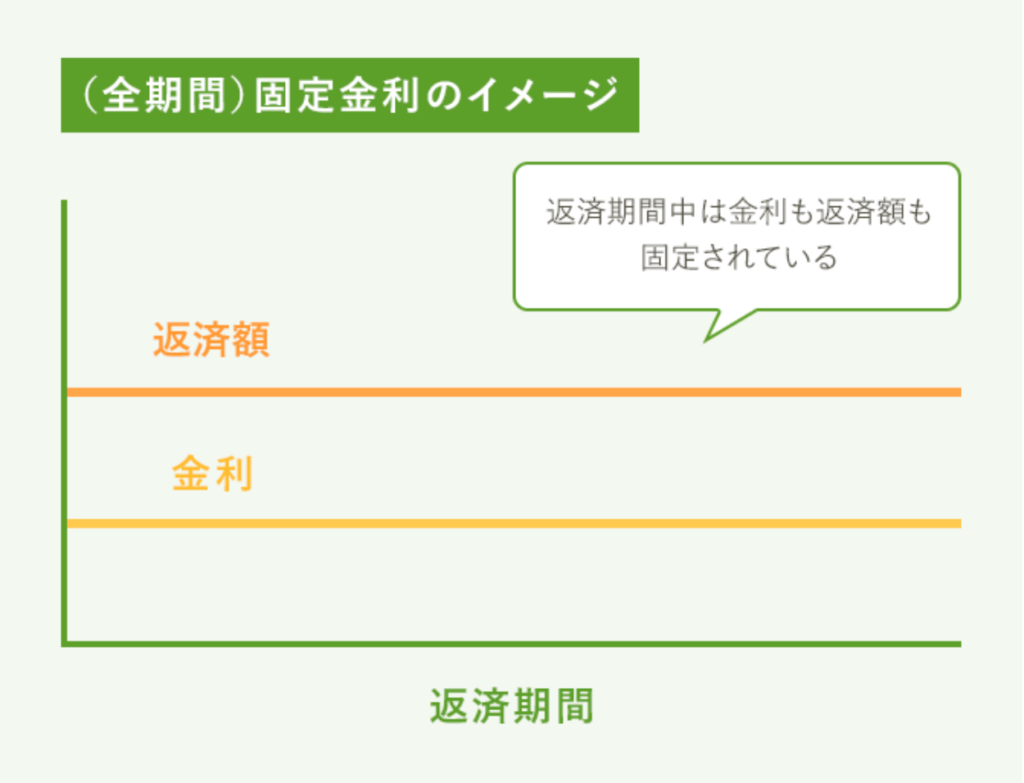

固定金利

返済期間中の金利や返済額がずっと同じ商品。

代表的なもので「フラット35」という国(住宅金融支援機構)が融資をしている商品がある。

シンプルでわかりやすいですよね。

フラット35に関して詳しく知りたい方は関連記事をご覧ください。

| メリット | デメリット |

| ・毎月の返済額が一定のため将来の家計プランが立てやすい ・金利が上昇する不安がない |

・変動金利よりも金利が高い ・市場の金利が下がっても借入時の金利のまま毎月の返済額は下がらない |

- 家計の貯蓄に余裕がない方

- 今後もあまり貯蓄ができそうにない方

- 金利上昇は考えられない安定思考の方

- 退職金がない方

- 繰上げ返済はあまり考えていない方

- 今後教育費用が大幅に増えそうな方(私立に行かせたい・子供が2、3人増える)

- 変動金利だったらギリギリ払っていけそうな方(購入金額を抑えるべき)

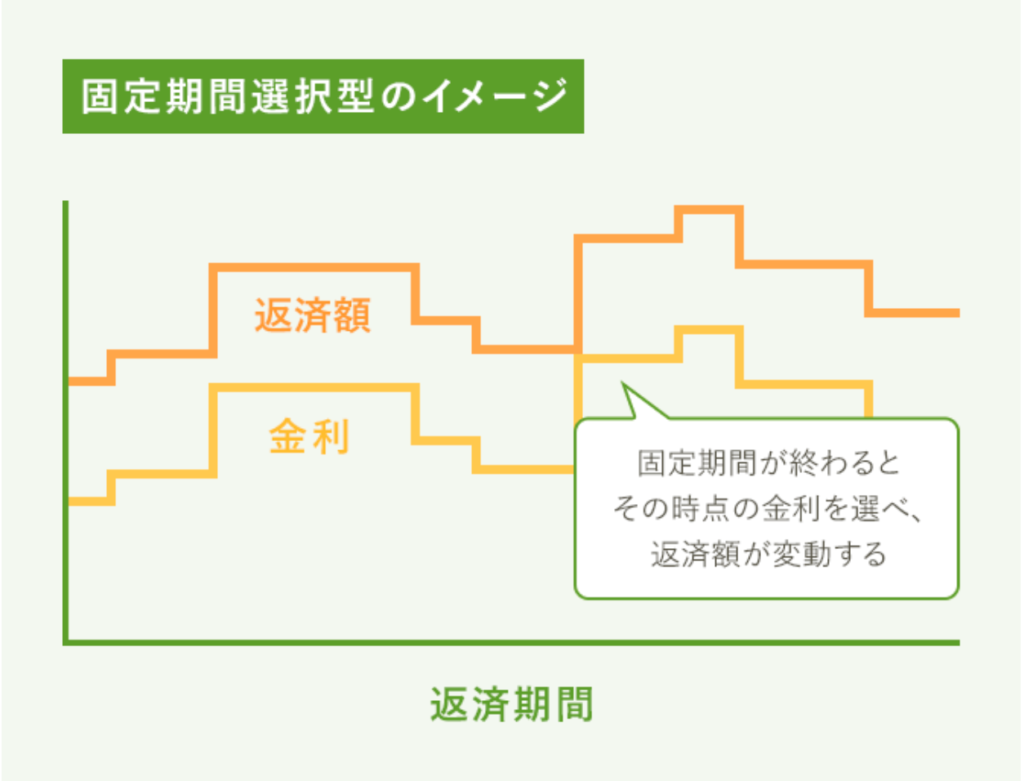

固定金利期間選択型

借入をした当初の数年間(3年・5年・10年など)を固定金利とし、その後は「変動金利」か「固定金利」かを選べる商品。

しかし、固定期間経過後は借入当初ほどの金利優遇幅がないため同じ金利状況であった場合、金利が上がり返済額も増える可能性があるため個人的にはあまりおすすめではありません。

| メリット | デメリット |

|

・必要な期間、返済額を一定にしておくことができる |

・固定期間終了後、金利が上がっていると返済額が増える ・固定期間終了後の金利優遇幅が小さい |

- 短期間で完済する予定の方(例.退職金で一気に完済する予定)

※正直、オススメな人はあまりいません。

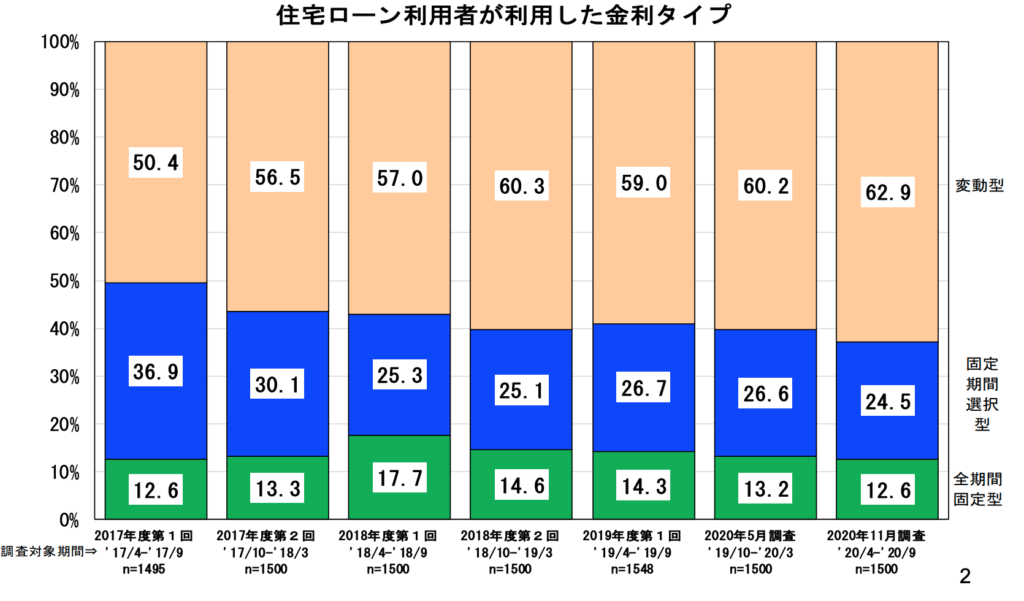

ちなみに、2020年11月に住宅金融支援機構が住宅ローン利用者調査を行い、以下の結果になったそうです

- 変動金利の利用率 62.9%固定金利期間選択型の利用率 24.5%

- 固定金利の利用率 12.6%

シミュレーションしてみた

みずほ銀行返済額シュミレーションを利用させていただきました。

- 借入金額:3,000万円

- 返済期間:35年

- ボーナス併用払い:無し

- 諸費用も含めて全額を借入

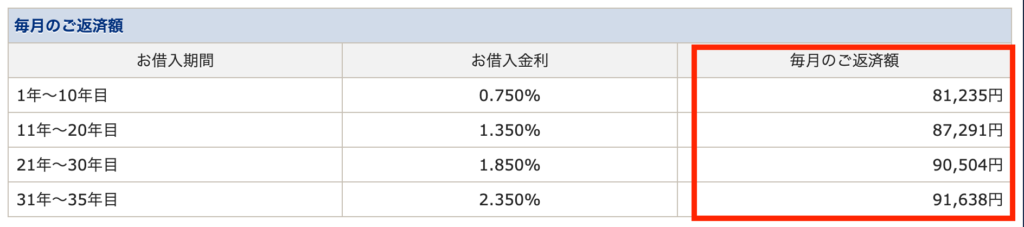

変動金利の場合(0.5%ずつ金利上昇)

35年間もの長期間、ずーっと最安金利という楽観的な試算では意味がありません。

以下の金利上昇を見込んでシミュレーションしてみました。

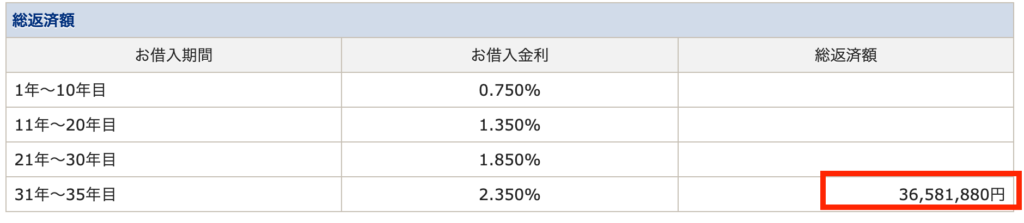

①1年目〜10年目まで 0.75%

②11年目〜20年目まで 1.35%(+0.5%)

③21年目〜30年目まで 1.85%(+0.5%)

④31年目〜35年目まで 2.35%(+0.5%)

総返済額は、36,581,880円

変動金利の場合(1%ずつ金利上昇)

以下の金利上昇を見込んでシュミレーションしてみました。

①1年目〜10年目まで 0.75%

②11年目〜20年目まで 1.75%(+1%)

③21年目〜30年目まで 2.75%(+1%)

④31年目〜35年目まで 3.75%(+1%)

総返済額は、38,552,460円

固定金利の場合(35年間同じ金利)

固定金利はシンプルに一定金額を35年間支払い続けます。

適用金利は、フラット35の1.61%です。

総返済額は、39,261,180円

モゲチェックで一発、簡単比較が可能!

私もマイホーム購入時のローン比較に使わせてもらいました。

- 利用は無料。入力は約5分ほどで完了。

- あなたに代わり住宅ローンを一括比較。

- ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案。

- 最新のローン金利や期間限定のお得な情報も網羅。

最も安い金利で借りられる金融機関を簡単に探し出すことができますよ。

比較してわかったこと

変動金利は、金利上昇のリスクが怖いからと敬遠する方もいるが、金利上昇(0.5%ずつ・1%ずつ)を見込んだ場合でも、「変動金利」が優位でした。

金利は、元金(借入額)に対して発生します。

元金が多い時ほど利息負担が大きく、返済期間が経過し残額が少なくなれば利息負担も小さくなります。

つまり、借入金額の多い当初の金利をいかに低く抑えておくべきかということが重要だということがわかった。

「そもそも、0.5%・1%の金利上昇が妥当なのか」という声が聞こえてきそうです。

しかし、こればっかりはだれしもが正確なことはわかりません。

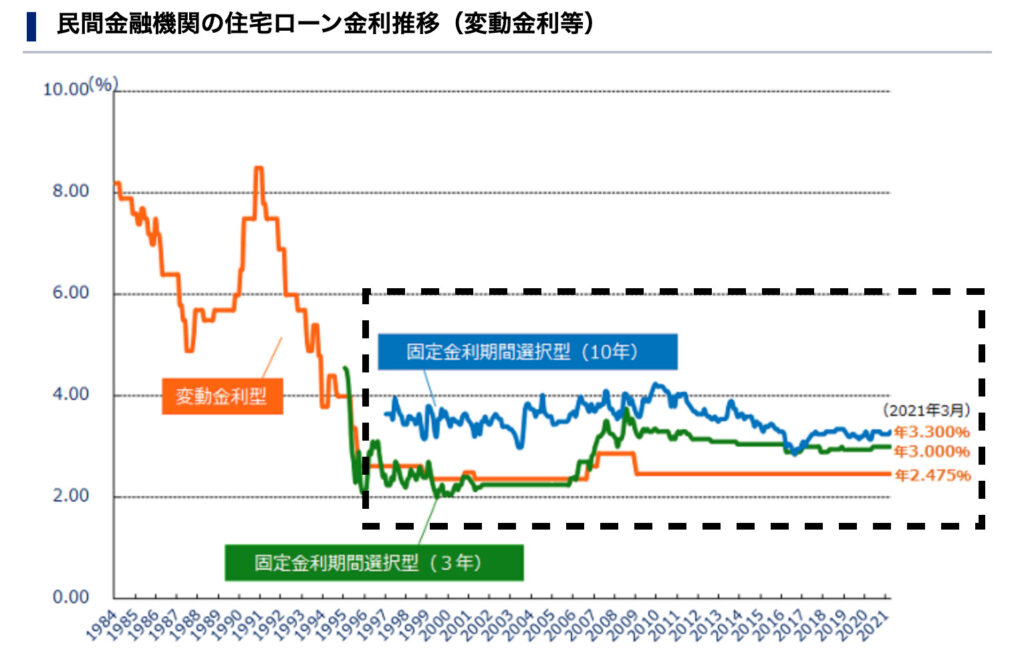

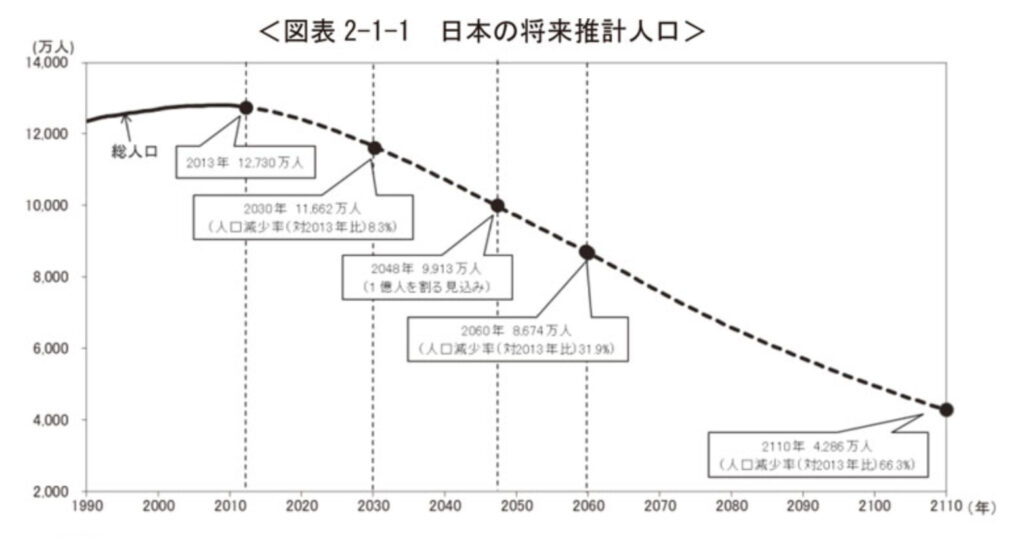

わからないなりにも、過去の金利データや日本の将来推計人口から経済を予想しました。

景気が急に良くなり金利も急上昇することは考えづらいことから、緩やかな金利上昇でシュミレーションを行ったわけです。

おわりに

将来の金利はだれにもわかりませんが、リスクに備えることはできます。

「変動金利」「固定金利」の判断基準を参考にしていただき、それぞれの価値観にあった住宅ローンを選ぶことをおすすめします。

要は、金銭的なメリット(可能性)をとって「変動金利」にするか。

安定を得るために「固定金利」にするか。

ということです。

時間の都合でなかなか銀行の窓口へ行けない方は、住宅ローン一括審査申込サービスも便利。

一度の情報入力で最大6社によるローン審査を受けることことができます。

また、より深く住宅ローン金利について詳しく知りたい方はこちらの書籍がオススメ。

これから住宅購入を控えている方の参考になれば嬉しいです。

最後まで読んでいただきありがとうございました。

にほんブログ村ランキング・人気ブログランキング参加しています!

「いいね」と思ったら↓↓↓クリックお願いします!

![]()

![]()

![]()

コメント