こんにちは、とびうお(@tobiuo89098360)です。

人生に一度あるかないかの一大イベント。

それがマイホーム購入。

数十年かけて返済を約束する大きな借金を抱えるわけなので失敗をすると人生ハードモード。

チラシの甘い謳い文句に騙されないように不動産知識を身につけておきましょう。

よくある謳い文句がコチラ

- いまの家賃と比べてみてください!

- 家賃並みの支払いでマイホームが手に入る!

- まだ大家さんのために家賃を支払い続けるのですか?

これらの謳い文句は、売る側にとって都合の良い条件で購入したその瞬間を切り取って比較しているに過ぎません。

正直そんな比較をしても無意味です。

買うときのよくある落とし穴、買った後の費用も考えて対策していきましょう。

今回の記事は、賃貸と売買どちらがよいかという話ではありません。

どちらが自分に適しているのか気になる方は過去記事をご覧ください。

- いつかはマイホームを購入したい方

- 「家賃と同じくらいなら買おうかな」と思っている方

- 買った後にどんな費用がかかるのか知りたい方

![]()

結論

いきなりですが、結論をお伝えします。

経費が全く考慮されていないので中身を知らないと後悔する。

買うときにかかる経費、買った後(住んでいる時)にかかる費用が度外視されています。

買うときの落とし穴

チラシによくある

「月々の費用6万円台!!!」

これは売る側にとって好都合な条件でシミュレーションをしています。

諸経費が含まれていない

購入時の経費を無視し、物件単体の価格で計算されているケースが多々あります。

不動産を購入する場合、物件価格以外に物件価格の7%〜8%ほどの経費がかかります。

3000万円の建売住宅を購入する場合、210万円〜240万円ほどの経費がかかる。

自己資金を用意している方であれば全く問題ありません。

しかし、私のお客さんでは約8割くらいのお客さんがフルローンを利用されています。

これは超低金利の”今”だからこそお勧めの借り方です。

「敢えてフルローンを勧める理由」詳細は過去記事をご覧ください。

諸経費の中でもおよそ半分のウエイトを占めるのが仲介手数料。

仲介手数料を無料で斡旋してくれる会社もありますのでまずは対象になるかお問合せをしてみて下さい。

ハッキリ言って建売住宅を買うなら「使わないと損」というレベルのサービスです。

個人の買主さまから仲介手数料をもらわないという親切な不動産会社さん存在します。

3000万円の建売住宅だとすると、約103万円という大きな金額を削減できます。

最新家電の購入・オプション設備の追加・高級家具の購入など、お金があったらやってみたかったことに迷わず回すことができます。

購入検討中の建売住宅がある方は、以下バナーから一度ご相談をしてみてください。

金利は最安水準の金利

少しでも月々の支払いを安く見せるために、金融機関の提供する最安金利で試算しているケースが多い。

金利は、パンフレットの最安金利が誰にでもそのまま適用されるわけではありません。

審査をして、個別に金利が決まっていくのです。

つまり、大手企業に勤務している方や公務員の方は最安金利を適用されやすいが、そうでない方の場合金利が高くなってしまう可能性もあります。

私自身も、ネットバンクで審査をしてもらった際、少し高めの金利で結果が返ってきました。

一度に複数の金融機関で審査をすることができるモゲチェックは手間と時間を削減できるだけでなく、結果が一目瞭然でわかりやすい。

これから審査を進める方には無料ですぐに使えるサービスなのでオススメです。

モゲチェックで一発、簡単比較が可能!

私もマイホーム購入時のローン比較に使わせてもらいました。

- 利用は無料。入力は約5分ほどで完了。

- あなたに代わり住宅ローンを一括比較。

- ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案。

- 最新のローン金利や期間限定のお得な情報も網羅。

ボーナス併用払い

ボーナス併用払いで月のローン負担はいくらでも安く見せられます。

コロナの影響で「ボーナスカット」「大幅減額」といったニュースが話題になりました。

私のお客さんでも期待していたボーナスが支給されずにローン返済に苦労している方がいました。

また、ボーナス併用払いにすると老後が大変です。

働いているうちは、減額した分をパートやアルバイトで補填できる可能性もあります。

しかし、老後は違います。

働いていないわけですから、ボーナスなんて出るわけありません。

ここを見逃して「ボーナス併用払い」を選択すると絶対に後悔します。

ボーナス併用払いについてもっと知りたい方は、過去記事をご覧ください。

頭金をたくさん準備している

これでシミュレーションされてしまうともうどうしようもありません。

月の住宅ローン負担は操作が自由。

マンションなのにランニングコスト度外視

マンションの場合、管理費・修繕積立金・駐車場代といったランニングコストが毎月必ず発生します。

にも関わらず、

「毎月⚫︎万円台でマイホームがあなたのものに…」

みたいなキャッチコピーがいまだに使われている。

ランニングコストを含めたら、1.5万円〜3万円程度は上振れする。

買うときの対策

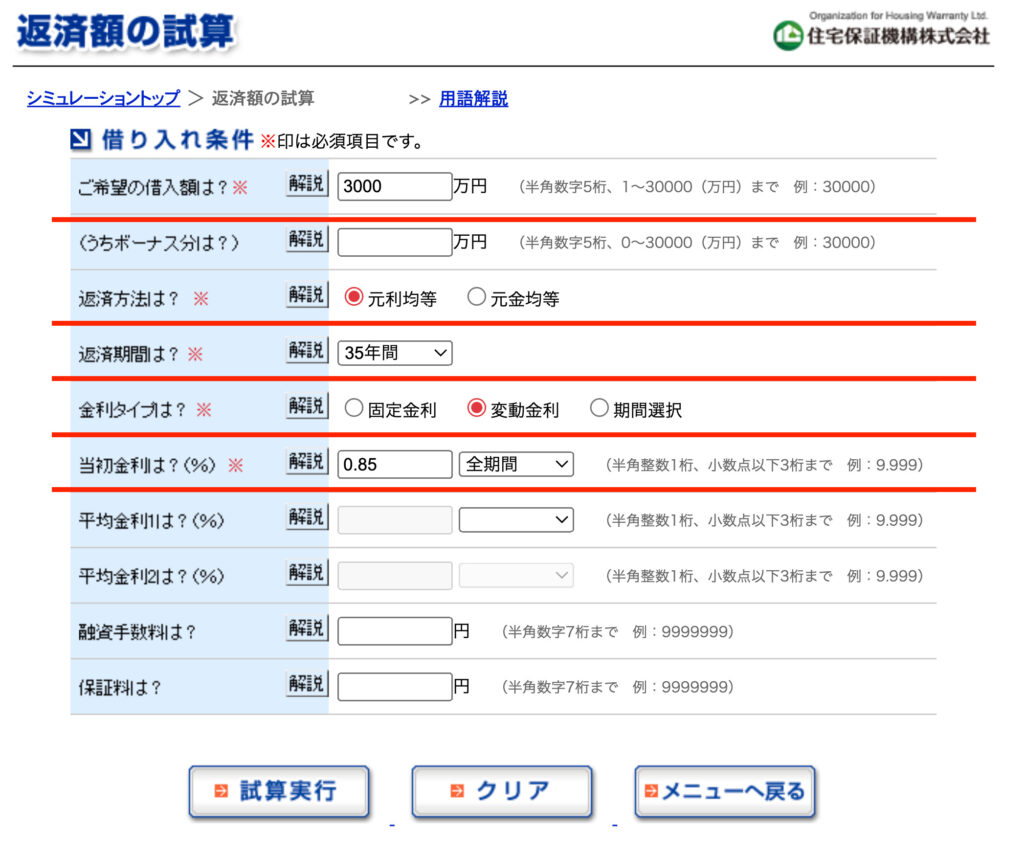

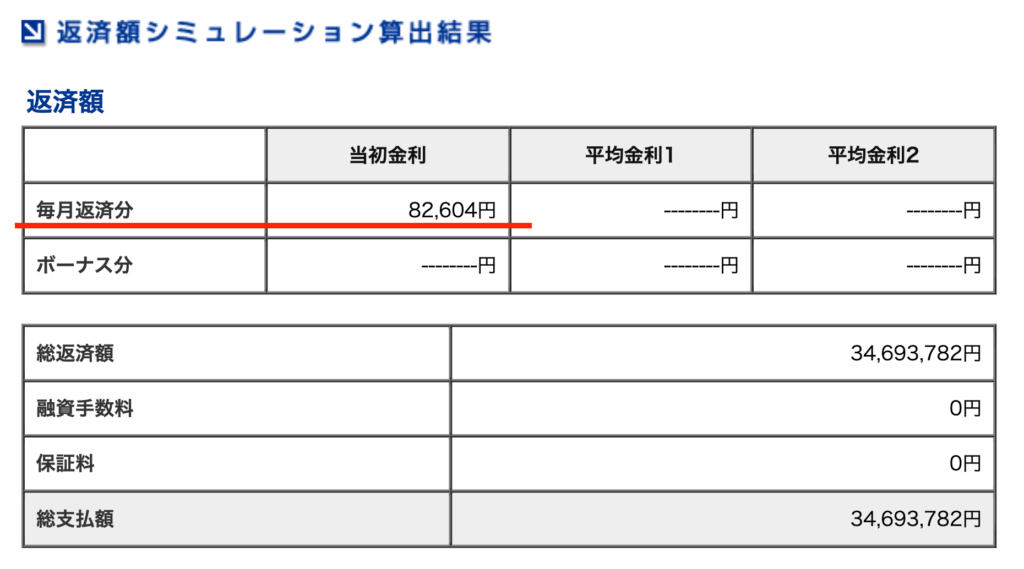

自分でシミュレーションをする。

これに尽きます。

住宅ローンシミュレーションサイトが簡単便利。

赤でマーカーを引いている5項目を記入し、【試算実行】ボタンを押すだけで毎月の返済額が表示されます。

上記知識も含め、コチラの書籍がとても勉強になりました。

買った後の維持費用

住み始めてから発生する費用もあります。

- 固定資産税、都市計画税(毎年)

- 火災保険料(10年更新が一般的)

- 修繕費用(15年〜20年毎)

- 管理費、修繕積立金、駐車場代(マンションの場合毎月)

火災保険は今年の10月から値上げ予定があります。

自然災害リスクの増加が原因となっております。

値上げが適用される前に10年の長期契約を結んでおくことを強くお勧めします。

火災保険も一括見積もりサービスで簡単に最安の保険会社を見つけることができます。

- 一度の入力で最大15社から見積もりがもらえる。

- 複数社から見積もりを取ることで納得感を持って保険に加入できる。

- パソコン、スマホでどこでも見積もり可能。

一番忘れられがちなのが、住んでいるときの修繕費用です。

賃貸物件であれば、所有者であるオーナーさんが全て負担してくれます。

一方でマイホームは全てが自己負担。

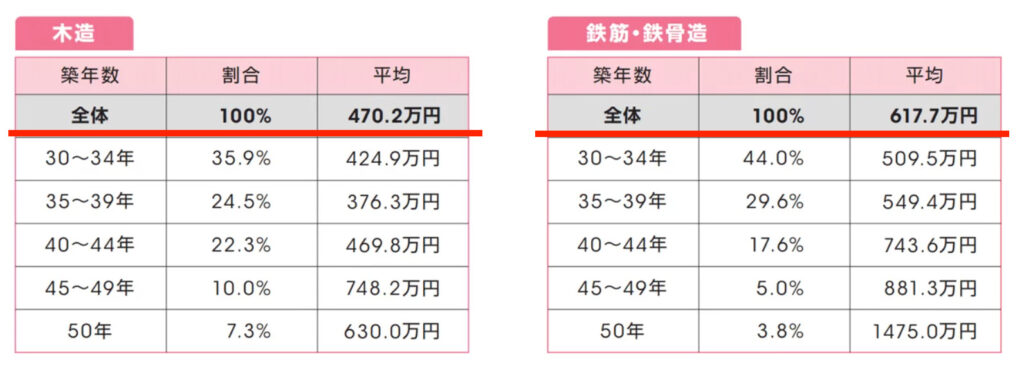

2021年、大手不動産ポータルサイトを運営するアットホームが興味深いアンケート(住宅の修繕について)を実施していたので紹介します。

新築一戸建てを購入しこれまで30年以上住んでいる人に対し、これまでにかけた修繕費のアンケートを取った。

「木造で平均470万円」「鉄筋・鉄骨で617万円」という結果が出た。

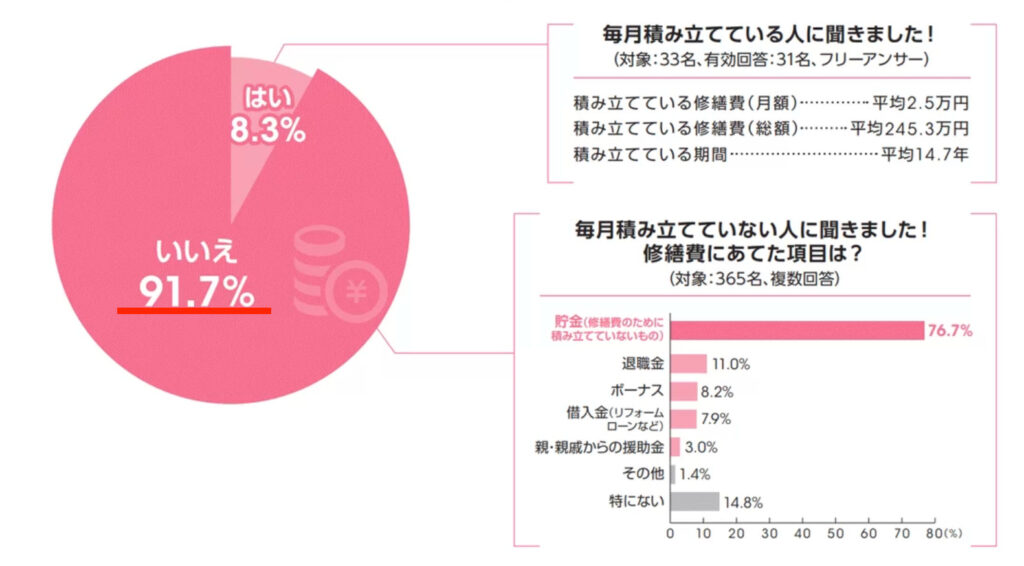

その修繕費用は、9割以上の方が計画的に積立を行なっていない実態もわかった。

つまり、住んでいる時の修繕を見込んで家を買った人はごく稀ということ。

実際に修繕を行った場所、回数、費用については以下のとおり。

住宅や設備はあくまでも消耗品。

予期せぬ自然災害は火災保険でカバーし、計画可能な修繕費用は少しずつでも貯めておきたいですね。

おわりに

隠れた費用を計算することで実態が理解いただけたかと思います。

チラシの情報は鵜呑みにしないでください。

これだけの費用がかかるものだと理解できる方には、マイホームを心の底からお勧めします。

私もマンションを買ったことで仕事に対するモチベーションや生活の質が上がっただけでなくブログを作るきっかけにもなり大満足です。

これからもマイホーム購入に役立つ知識を発信していきたいと思います。

最後まで読んでいただきありがとうございました。

にほんブログ村ランキング・人気ブログランキング参加しています!

「いいね」と思ったら↓↓↓クリックお願いします!

![]()

![]()

![]()

コメント