こんにちは、とびうお(@tobiuo89098360)です。

キャッシュレス決済が浸透していく中、幅広い世代で利用されるクレジットカード。

皆さんも1枚はお持ちですよね!?

楽天経済圏を使い倒していた私も、ここ最近の改悪続きでメインのクレジットカードを変更しました。

年間100万円以上の支払いで年会費が無料になる魅力盛り沢山の三井住友ナンバーレスのゴールドに買えました。

あなたのクレジットカード、『リボ払い設定』になっていませんか?

もし、リボ払い設定になっていたら、欲しい家が見つかっても住宅ローンが組めず、そのタイミングで家が買えなくなるかもしれませんよ。

本日は、安易にリボ払いを使い過ぎて、中古マンション購入で苦慮した実話を紹介していきます。

- 現在リボ払い設定で買い物をしている人

- これから住宅の購入を考えている人

- 住宅ローン審査が通らなかった人

まず、ご主人がローン否決(債務整理中)

これは3年前に中古マンションを購入していただいたお客様の実話です。

お客様情報を仮にAさんとして簡単にご紹介します。

⚫︎ご主人(内縁の夫)40代 会社員 債務整理中(借金を整理するための法律的な方法)

⚫︎奥様(内縁の妻)40代 会社員 月収手取り14万円 リボ払い返済中

気に入ったマンションが見つかり、住宅ローン審査を開始。

まずは大黒柱であるご主人から審査を開始しようと試みたが、借金を整理している最中でローンは否決。

いわゆるブラックリスト(信用情報が棄損されている)に名前が上がっている状態だ。

銀行は「最低5年間は住宅ローンが組めないでしょう」という回答。

住宅ローンの債務整理についてはコチラの書籍でとてもリアルに書かれていました。

早く住み替えをしたいAさんにとってはとてもキツい回答でした。

個人の信用情報は以下3つの個人信用情報機関で管理されている。

これまで住宅ローン審査をしたけど、理由もわからず否決された。

借金や滞納などの履歴があるか知りたい。

と言う方はこれらの個人信用情報機関へ情報の開示請求ができますので一度試してみてみると否決された理由がわかるかもしれません。

開示手数料は、請求方法によりことなりますが、500円〜1,000円程度です。

ブラックリストに名前が掲載される期間は、理由により異なりますが、5年〜10年程度です。

いち早く原因を突き止め、完済することで漠然とした不安はなくなると思います。

「私の年収ではいくら借りられるのか」

「いくらまでなら問題なく返済できるのか」

については、過去記事をご覧ください。

次に、奥様もローン否決(リボ払いが多すぎる)

ご主人のローン審査が否決され、5年間ローンが組めないことがわかり、正社員である奥様で審査を進めてみることにした。

しかし、ここでも否決。

理由は「リボ払い」の返済が多すぎることであった。

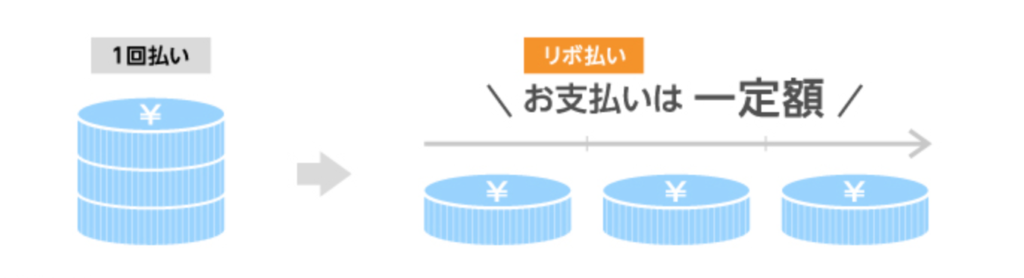

一見するとかわいい名前をした商品だが、中身は「超高金利定額ローン」。

クレジットカードで商品を購入し、支払いは分割して毎月定額にするという返済方法。

利用金額を分割して支払うため、月々の返済負担が小さく済むというメリットもあるが、一方で残高がなかなか減らないというデメリットもある。

当時の毎月固定返済額は、5万円。

リボ払いローン残高はなんと120万円。

正直、これには驚きを隠せなかった。

その後、銀行からは「リボ払いの残高120万円が完済されればローンが組める」と回答があった。

預金を見直してもらったが、どうしても足りず疎遠になっていた奥様のご両親へ頭を下げて不足分を貸してもらいマンションを購入することができました。

モゲチェックで一発、簡単比較が可能!

私もマイホーム購入時のローン比較に使わせてもらいました。

⚫︎利用は無料。入力は約5分ほどで完了。

⚫︎あなたに代わり住宅ローンを一括比較。

⚫︎ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案。

⚫︎最新のローン金利や期間限定のお得な情報も網羅。

最も安い金利で借りられる金融機関を簡単に探し出すことができます。

リボ払いの闇

初期設定がリボ払い

「そんな高金利ローン、わざわざ設定するわけないじゃん」

という声が聞こえてきそう。

しかし、恐ろしいことに初期設定でリボ払いにチェックが入っている可能性があるということです。

実際に、私も知らない間にリボ払いをしておりました。

社会人になった当初、専ら現金派だった私がクレジットカードを作ったのは高速道路で使用するETCカード利用のためでした。

毎月自宅へ利用明細書が届く。

定額3,000円の支払いでいつまで経っても残高がなくならないことが気がついた。

カード会社へ問い合わせてみたところリボ払いになっていたことが発覚。

約3年ほど無駄な金利を支払い続けていたと思うと悔しいが、これがお金の知識を身につける一つのきっかけになりました。

ヤバすぎな高金利

年利15%

前回の記事でリフォームローンが2.5%で高いと言っておりましたが、比になりません。

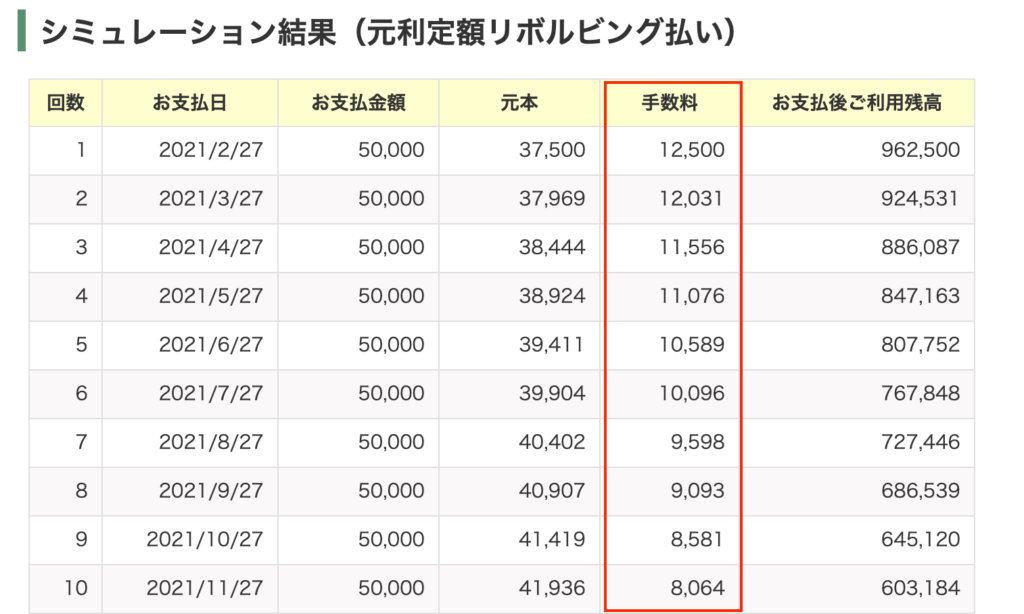

実際に、100万円借りたパターンで試算してみました。

なんと、2年間で利息が15.7万円でした。

ここまでいくと、

「利息だけでほしかったものが買えていたのでは?」

と思ってしまいます。

また、金利が高すぎる故に元本がなかなか減りません。

先程のシミュレーションでいくと、以下のようになります。

恐ろしいことに、当初の支払いのうち16%〜25%は手数料です。

罠にハマらないための対処法

- 手持ち資金で買える範囲の物を買う

- 使用中のクレジットカードの設定を確認

- カードの利用明細を毎月チェック

- カード払いをするときは一括または2回までの分割払い

最近は、名前を変えた「隠れリボ払い」が潜んでいるから注意が必要。

- JCBカードの「支払い名人」

- メルペイの「メルペイスマート払い」

- Yahoo!JAPANの「これだけスキップリボ」「まるごとフラットリボ」

さいごに

もうすでにリボ払い地獄に陥っている方は、一刻も早く完済を目指しましょう。

かの有名なアインシュタインはこんな名言を残しています。

「複利は人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う。」

アルバート・アインシュタイン

投資の場面で良い意味で多様される「複利」は、借金に対しても同様に効果を発揮します。

つまり、借金が雪だるま式に積み上がっていくということ。

投資やギャンブル、仮想通貨で一発狙おうなんて思わないで下さい。

仕事とバイトを掛け持ちしてでも早く返済した方が良いと個人的には思います。

1人でも多くの人が幸せにマイホームを手に入れることができれば幸いです。

最後に、1冊。

マイホーム購入時に必ず読んでおきたい書籍をご紹介させてください。

筆者、千日太郎さんは現役の公認会計士。

「住宅購入は人生の一大プロジェクト」というだけあって住宅探しの知識を余すとこなく具体的に紹介してくれている良書です。

にほんブログ村ランキング・人気ブログランキング参加しています!

「いいね」と思ったら↓↓↓クリックお願いします!

![]()

![]()

コメント